Ne laissez pas les défis liés aux cartes d'achat vous retenir

Nous vivons à une époque où tout est instantané, et les services financiers ne font pas exception. Les gens s'attendent à un accès rapide et flexible à leur argent, que ce soit pour dépenser, épargner ou investir. Cela exerce une pression sur les entreprises pour qu'elles offrent des expériences de type bancaire, sans devenir elles-mêmes une banque.

Les cartes de dépense constituent une solution qui gagne en popularité.

Les cartes de dépenses sont conçues pour imiter les fonctionnalités bancaires quotidiennes en permettant aux utilisateurs d'accéder, de gérer et de dépenser des fonds au fil du temps, sans avoir besoin d'un compte courant traditionnel. Contrairement aux récompenses uniques ou aux cartes de paie, elles sont conçues pour une utilisation continue. Une société de gestion de patrimoine, par exemple, pourrait vouloir laisser ses clients dépenser à partir de leur portefeuille, même si elle n'offre pas de services de vérification. Ou une entreprise pourrait vouloir donner accès à un compte de dépenses d'entreprise ou à un portefeuille de dépenses de santé.

Mais la mise en œuvre d'un programme de cartes de dépenses n'est pas toujours simple. Cela nécessite la bonne infrastructure, le bon cadre de conformité et la bonne expérience utilisateur. C'est pourquoi il est important de choisir le bon partenaire.

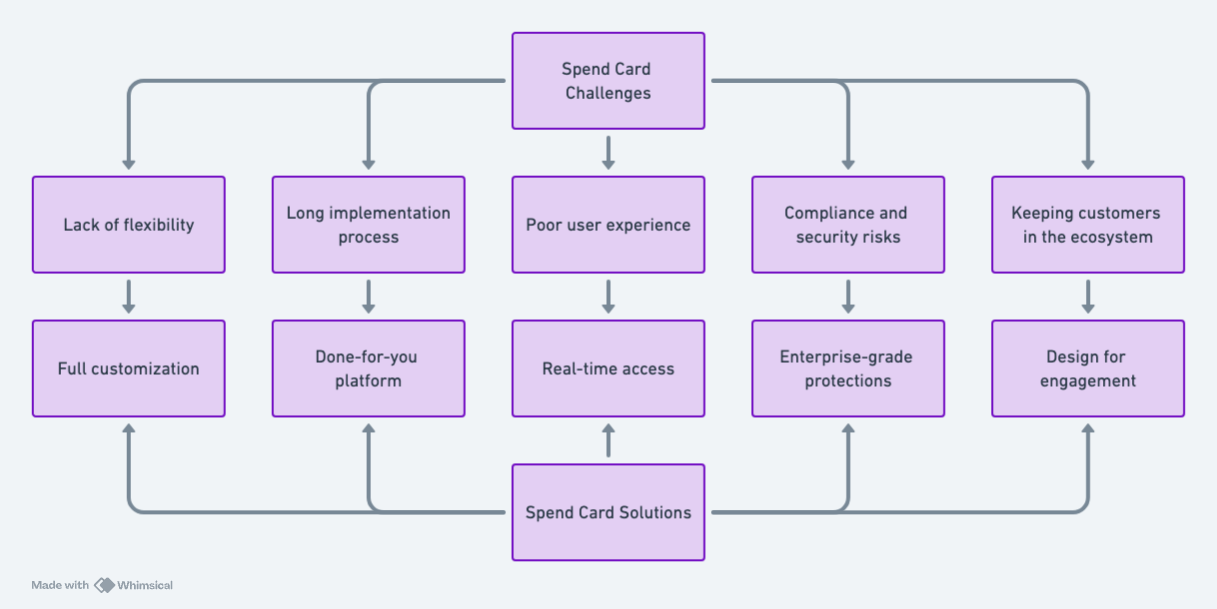

Ce blogue explore cinq défis courants auxquels les entreprises sont confrontées lorsqu'elles essaient d'offrir des programmes de cartes de dépenses et comment la plateforme de Berkeley est conçue pour les résoudre.

Défi 1 : Manque de flexibilité et de personnalisation

Pour un outil censé offrir de la commodité, la plupart des programmes de cartes de dépenses sont étonnamment rigides. Les entreprises sont souvent enfermées réglages de l'emporte-pièce qui ne reflètent pas leur marque et ne répondent pas aux besoins de leurs utilisateurs.

Pour les entreprises, cela signifie contourner l'outil au lieu de construire avec lui.

Les points douloureux courants comprennent :

- Contrôles limités des dépenses, telles que des restrictions générales plutôt que des règles à grain fin fondées sur la catégorie ou la région

- Aucun contrôle sur les fonctions de la carte, comme l'accès aux guichets automatiques ou la compatibilité avec les portefeuilles mobiles

- Marquage générique, où le nom du fournisseur est au premier plan plutôt que le vôtre

- Expérience utilisateur incohérente, avec des cartes de dépenses qui semblent déconnectées du reste de votre plateforme ou de votre application

Il en résulte un module complémentaire maladroit qui donne l'impression d'avoir été enroulée après coup et qui ne constitue pas une partie cohérente du parcours client.

La solution de Berkeley : conçue pour la personnalisation

La plateforme de Berkeley est conçue pour être flexible dès le départ. Avec plus de 400 fonctionnalités configurables, les clients peuvent tout adapter, de la façon dont les fonds sont dépensés à l'apparence et à la sensation de l'expérience. Cela comprend :

- Règles de dépenses détaillées par catégorie, géographie ou marchand

- Contrôle total sur l'accès aux guichets automatiques et l'activation du portefeuille mobile

- Étiqueté blanche des portails et des cartes qui reflètent votre marque

- Prise en charge des configurations uniques comme un portefeuille santé, un compte de décaissement de prêt ou une carte de dépenses de marque client pour les clients de gestion de patrimoine

Au lieu de faire des compromis, les entreprises peuvent concevoir une solution qui correspond exactement aux besoins de leurs clients et qui s'intègre parfaitement à l'écosystème plus large.

Défi 2 : Long échéancier de mise en œuvre

Pour la plupart des entreprises, la mise en place d'un programme de cartes de dépenses n'est pas seulement une situation prête à l'emploi. C'est parce que, contrairement aux banques traditionnelles, elles ne commencent pas par l'infrastructure nécessaire pour émettre des cartes, transférer de l'argent ou gérer la conformité. Et construire cela à partir de zéro n'est pas une mince tâche.

Même pour les entreprises dotées d'équipes technologiques solides, lancer une offre de cartes de dépenses signifie souvent naviguer dans un monde inconnu de partenaires bancaires, d'exigences réglementaires et de processeurs tiers. Chaque pièce mobile est livrée avec son propre calendrier, son propre fournisseur et ses propres maux de tête.

Le résultat est un déploiement qui peut prendre de 12 à 18 mois - non pas parce que l'idée est compliquée, mais parce que l'exécution l'est.

La plupart des entreprises subissent des retards dans des domaines tels que :

- Intégration avec de multiples fournisseurs externes, des banques aux fabricants de cartes

- Respect des normes réglementaires et de conformité, en particulier en ce qui concerne la prévention de la fraude et la sécurité des données

- Systèmes d'essai et de certification, pour assurer le bon déroulement des transactions

- Gestion de la logistique, comme la conception, l'impression et la distribution de cartes physiques

Tout cela s'ajoute à une longue attente pendant laquelle la feuille de route de votre produit s'étire, les fiches d'engagement client et les opportunités de revenus vous échappent.

La solution de Berkeley : une voie plus rapide

Berkeley simplifie le processus grâce à une plateforme de bout en bout qui a déjà fait le gros du travail. Les clients peuvent être mis en service en aussi peu que trois mois, avec :

- Pré-intégré partenariats avec des banques, des transformateurs et des imprimeurs de cartes

- Soutien intégré à la conformité, y compris PCI et certifications SOC 2

- Un portail libre-service simplifié pour commander et gérer des cartes

- Conseils d'experts d'une équipe qui a lancé des programmes dans de multiples industries

Au lieu de passer une année à reconstituer le casse-tête, les entreprises peuvent agir rapidement et en toute confiance, sachant que les bases sont déjà en place.

Défi 3 : Contrôle limité du client et mauvaise expérience utilisateur

Trop souvent, ce qui devrait être un outil pratique finit par créer des frictions tant pour les utilisateurs que pour les entreprises. Les interfaces peu intuitives ou obsolètes rendent même les tâches simples frustrantes. Les clients ne peuvent pas facilement vérifier leur solde, consulter les transactions récentes ou prendre des mesures de base comme geler une carte. Le chargement de fonds en temps réel n'est généralement pas disponible non plus, de sorte que les utilisateurs sont laissés en attente, parfois lorsqu'ils ont le plus besoin d'avoir accès à de l'argent liquide.

Entre-temps, les entreprises ont peu de capacité à façonner ou à améliorer l'expérience. Ils sont coincés avec des portails génériques, des options d'intégration limitées et aucun outil libre-service significatif. Il en résulte une expérience déconnectée et dépassée qui reflète mal la marque.

La solution de Berkeley : accès en temps réel, contrôle de marque

Berkeley place à la fois l'entreprise et l'utilisateur final aux commandes. La plateforme est conçue pour un accès transparent et un contrôle intuitif, avec :

- Temps réel le chargement et les transferts de fonds, pour que les utilisateurs ne soient pas laissés en attente

- Fonctionnalité de retrait vers le compte, donnant plus de flexibilité aux clients

- Entièrement marqué portails clients pour vérifier les soldes, gérer les cartes et recevoir des notifications en temps réel

- API facultatives pour une intégration profonde dans vos propres applications et plateformes

Au lieu d'un backend unique, les entreprises peuvent offrir une expérience raffée et conviviale qui est une extension de leur marque.

Défi 4 : Conformité, fraude et risques pour la sécurité

Toute entreprise offrant des produits financiers, même indirectement, entre dans un monde de règles complexes, de surveillance réglementaire et de fraude potentielle. Et bien que les caractéristiques d'une carte de dépenses puissent sembler simples à première vue, ce qui se passe dans les coulisses est tout sauf.

Vous traitez des données financières personnelles, de la vérification de l'identité, des transferts de fonds et de la surveillance de l'utilisation - des choses qui nécessitent normalement des équipes de conformité spécialisées, des systèmes certifiés et des années d'expérience opérationnelle. Pour les entreprises qui ne sont pas des banques, il n'est tout simplement pas possible de construire ce genre d'infrastructure à l'interne.

C'est la raison pour laquelle fiducie dans votre fournisseur de plateforme, c'est tellement important. Vous comptez sur eux pour gérer les risques, prévenir la fraude et assurer la sécurité de vos utilisateurs. Mais si ces mesures de protection ne sont pas intégrées à la plateforme - et bien gérées - les erreurs peuvent être coûteuses. Les atteintes à la réglementation, les failles de sécurité ou les échecs d'intégration peuvent nuire à vos finances et à votre réputation.

La solution Berkeley : Conformité et sécurité gérées pour vous

Berkeley apporte des protections de niveau entreprise à chaque programme de cartes de dépenses. Les clients n'ont pas besoin de construire une infrastructure de conformité à partir de zéro, car la plateforme de Berkeley fait le gros du travail avec :

- Outils intégrés de prévention de la fraude, conçu pour détecter et bloquer les activités suspectes en temps réel

- Certifications PCI et SOC 2, en veillant à ce que les données soient stockées et gérées en toute sécurité

- Flux de travail KYC intégrés, y compris l'accès à des fournisseurs de vérification d'identité préapprouvés

- Gestion continue des risques et de la conformité, intégré au service dès le premier jour

Résultat : la tranquillité d'esprit. Les entreprises peuvent se concentrer sur l'expérience utilisateur, sachant que le backend est sécurisé, conforme et conçu pour répondre aux normes de l'industrie.

Défi 5 : Garder les clients et les fonds dans votre écosystème

L'une des frustrations les plus courantes liées aux programmes de cartes de dépenses est la rapidité avec laquelle les utilisateurs se désengagent. Une carte est chargée, les fonds sont retirés à un guichet automatique, et c'est la fin de l'interaction. Le client est parti, avec la possibilité de fidéliser ou d'offrir des services supplémentaires.

Lorsque la carte semble déconnectée du reste de l'expérience ou qu'elle n'est pas facile à utiliser dans la vie quotidienne, les clients déplacent naturellement leur argent ailleurs. Ils peuvent la transférer sur un compte bancaire personnel, la retirer en une seule fois ou cesser complètement d'utiliser la carte après la première transaction.

Ce genre de comportement brise la boucle de rétroaction. Au lieu d'approfondir la relation, la carte de dépenses devient un outil unique - utile sur le moment, mais rapidement oublié.

La solution de Berkeley : une carte conçue pour l'engagement

La plateforme de Berkeley est conçue pour que les clients restent actifs et engagés, et pas seulement pour être financés. En rendant la carte utile dans des situations réelles et entièrement intégrée à votre expérience de marque, elle devient quelque chose que les utilisateurs veulent continuer à utiliser. Les principales caractéristiques comprennent :

- Soutien pour les fonds d'entreprise et les fonds chargés par les clients, de sorte que la carte peut servir à diverses fins, des décaissements aux dépenses quotidiennes

- Préparation au point de vente, ce qui signifie que la carte fonctionne partout où Visa ou Mastercard est acceptée, y compris dans les magasins physiques, avec options de puce, de balayage, de tapotement ou de portefeuille mobile

- Compatibilité avec le portefeuille mobile, afin que les utilisateurs puissent ajouter la carte à Apple Pay ou Google Pay et l'utiliser directement depuis leur téléphone ou leur montre intelligente

- Une expérience conviviale et entièrement axée sur la marque, renforçant votre marque chaque fois qu'un client vérifie son solde, dépense de l'argent ou reçoit une notification

En rendant la carte de dépenses plus utile, plus souple et plus transparente, Berkeley aide les entreprises à faire partie du parcours financier et non pas simplement à s'arrêter temporairement.

Paiements Berkeley : du complexe à l'avantage concurrentiel

Les programmes de cartes de dépenses n'ont pas besoin d'être lents, rigides ou risqués. Avec le bon partenaire, ils peuvent devenir une extension puissante de votre marque, offrant aux clients la flexibilité qu'ils veulent et aux entreprises le contrôle dont elles ont besoin.

Berkeley enlève la complexité de l'équation. De la mise en œuvre rapide et de la personnalisation approfondie à la conformité intégrée et aux fonctionnalités en temps réel, c'est tout ce dont vous avez besoin pour lancer un programme de cartes de dépenses sécurisé, évolutif et convivial, sans créer une banque à partir de zéro.

Prêt à voir ce qui est possible ? Communiquez avec Berkeley pour savoir à quelle vitesse votre programme pourrait être mis en service.